每一种思潮的出现都体现了某种社会需要,但要将一种社会思想转变成一种社会实践,还需要一种方法论。ESG就是“企业社会责任”、“负责任投资”等一系列思潮的方法论。最近十年,ESG实践和ESG投资在全球获得了迅猛的发展,就是因为ESG作为一个方法论,克服了长期以来“企业社会责任”这个概念过于抽象的缺陷。但与此同时,ESG也一直遭受各种批评和挑战。

在最近推出的两篇文章中,《社会价值的经济学理解》从经济学中外部性的概念,分析了社会价值概念的内涵及外延;《三A三力的理论基础及应用场景》则系统介绍了作为价值评估方法论的“三A三力”的思想基础。本文主要从比较的角度,分析了ESG和三A三力之间的异同。本文认为,如果以“可持续发展为目的”,那么作为一种方法论的ESG有先天不足。

本文的目的不是否定ESG,而是着力于从方法论的角度来比较两种方法之间的异同。

作为“企业社会责任”方法论的ESG

1.1 ESG的前世今生

从上世纪70年代开始,全球范围内先后出现了“企业社会责任”、“负责任投资”等一系列的思潮。毋庸置疑,这些思潮是对战后经济高度不平衡发展引起的环境问题和社会问题的反思,代表了社会的进步。

但所有上述概念都是一些“理念类型”,本身是抽象的。例如,对于“可持续发展”,不同社会发展水平的国家就有不同的理解;即便“企业社会责任”这样的概念,也会因为“生存权”和“发展权”之间的选择而存有争议。也可以说,由于概念的抽象性和宽泛性,人们缺乏一个可以推动社会进步的抓手。

而ESG的出现弥补了这个缺陷。从某个角度上来说,ESG就是“企业社会责任”、“负责任投资”这些思潮的方法论。ESG最初是那些具有进步意识的投资者用以选择投资对象的一个框架。其中一位早期的倡导者是J. Robert Brown,他在1971年成立的 "Pax World Fund"的基金,拒绝投资利用越南战争获利的公司,并强调劳工权益问题;1988 年成立的英国梅林生态基金(Merlin Ecology Fund),只投资于注重环境保护的公司。

进入二十一世纪,经过几十年的摸索,ESG投资的概念逐渐形成。2004年,通过联合国全球契约组织发布了报告《谁在乎输赢》(Who Cares Wins),该报告讨论了如何在投融资活动中融入ESG 因素以及为公司运营中如何融入ESG因素给出了指引。2006年在金融倡议的支持下成立了联合国负责任投资原则(Principles of Responsible Investments,简称 PRI)。由此,由环境、社会和治理因素构成的 ESG指标成为衡量可持续发展的重要指标,ESG投资成为全球主流的投资策略和投资方法之一,且显现出越来越高的重要性。

正是由于这个“具体化”的改变,迅速推动了ESG在全球的迅猛发展。从ESG投资开始发端,目前已经出现了由ESG投资、ESG实践、ESG评级、ESG信披共同构成的ESG生态。全球ESG基金总量迅速上升,ESG基金规模分布呈明显地域特征。截至2020年,全球ESG投资规模达35.30万亿美元,与2012年相比增长近2倍,年复合增速为13.02%,远超全球总资产管理规模6.01%的年增长率。普华永道预测,到2026年全球资产管理公司的ESG相关资管规模将从2021年的18万亿,增加到33.9万亿美元。

ESG在全球范围内的这种迅猛发展,至少说明了两个道理:第一,人类社会整体认知的进步,即对那些以往都被视为外部性的事物的关注,例如环境问题和社会问题;第二,除了有一个代表进步的“理念类型”,更需要有一个正确的方法论,ESG就是“企业社会责任”这个“理念类型”具体化的一个方法论。但正如后面分析中可以看到的,这种通过具体化来弥补不足的方法论本身就有先天不足,这才是导致目前对ESG诸多批评的原因。

1.2 对ESG的主要批评

虽然ESG投资及其它实践在全球获得迅猛的发展,但对ESG的批评之声不绝于耳。曾连续获得很好ESG评级的硅谷银行的倒闭加剧了人们的反思:现在的ESG投资、ESG评级真的可持续吗?尽管有些批评是因为在ESG评级中差强人意而产生的情绪化表达(如马斯克对ESG的抨击),但绝大多数的批评都非常理性且直击问题的根本:

第一,“漂绿”和“绿色泡沫”现象。在ESG投资热潮的推动下,一些企业投入了可观的金钱及时间在以ESG为名的形象广告上,但在实际的生产经营中并不注重效果,甚至还带来了新的社会和环境问题。毫无疑问,这和“企业社会责任”的初衷背道而驰。

第二,仅仅被作为风险工具使用。在ESG投资端,ESG评级非但没有评估企业行为对环境和社会可能造成的影响,相反,它被仅仅作为分析企业风险的工具,即环境和社会风险可能对企业造成的影响以及企业应对风险的能力。《哈佛商业评论》加入讨论,刊发题为《ESG投资不是用来救地球的》的文章。该作者认为:ESG基金不是为了救地球出现的,只是从“单重实质性”视角考虑环境等因素对公司财务的影响,而非反向。社会的理解是有偏差的(郭培源,2022) 。这种现象可以被视作对可持续发展思想的异化。

第三,ESG评估标准缺乏一致性和标准化。不同机构使用不同的ESG指标和评估方法,导致投资者难以进行比较和评估。研究发现,主要评级公司之间的相关性低至0.48,这意味着他们对某个公司的评级只有大约一半的概率是保持一致。

第四,黑匣子评估。ESG评估中存在主观性和不透明性,由于不同机构使用不同的评估标准和方法,评估结果可能会受到个人主观因素的影响,同时评估机构的评估过程也缺乏透明度。

第五,局限性。ESG 评级为大多数为投资决策提供信息,而不是起决定作用。因为投资者除了看ESG评级,还会看企业可持续发展报告、监管文件、媒体报道、内部研究以及与公司进行直接沟通,这就是通常所说的ESG整合。

如果以“可持续发展”为目标,那么,作为方法论的ESG所具有的先天不足是其招致各种批评的主要原因。所谓先天不足,至少体现在以下方面:

第一,缺乏系统性。从ESG这个命名本身就可以看出,这是一种基于要素的方法论,即选择若干被认为是具有代表性的要素来作为评价的指标。这样的选择如果是自上而下发生,则还有可能满足系统性和逻辑性的要求;但如果是自下而上进行,则一定发生只见树木不见森林的现象。ESG的产生就是一个自下而上的过程,仅从概念分析就可以得知,E(环境)S(社会)和G(治理)这三个概念不在同一个维度上,这三个概念的划分本身就不符合MECE原则。MECE原则要求在一个分类体系中,第一要有完整性,第二要有独立性。ESG在一起并不完整,且ESG三者之间彼此也不独立。

第二,二元思维。从本质上而言,ESG是企业社会责任这个概念的升级或具化,它是一种责任思维。虽然责任思维的出现也是一种社会进步,但本质上还是一种二元思维,对企业来说,它更多地表现为一种负担或成本支出。这种理论天然地假设,企业的主营业务一定会产生社会或环境的负效应,因此企业必须通过履行额外的责任来弥补这些负效应。这种认知的最大威胁在于,一方面,它有可能忽略了那些通过主营业务发展来创造社会价值的公司;另一方面,它有可能鼓励那些通过“承担”和主营业务无关的“社会责任”来洗绿的行为。

第三,没有因果性。ESG不是从因果关系建立起来的体系,所以本质上它无法验证一个组织真正的能力。它只能通过已有的结果来假设或推定某种能力,但这种假设和推定是完全主观的。这种主观推断在相对静态的社会尚有存身之处,但对于激烈变化的今天就愈加有限了。

一种全新的评估方法:“三A三力”

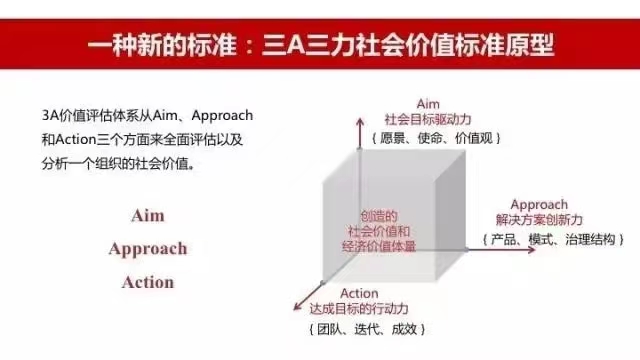

“三A三力”是一种新的价值评估方法论。它是友成基金会于2014年提出并开始进行研发的社会价值评估的框架模型。所谓“三A三力”是指从Aim(目标驱动力)、Approach(方法创新力)和Action(行动转化力)三个环节来分析一个组织的社会价值创造能力,并且从经济效益、社会效益和环境效益三个部分来评估这个组织所创造社会价值的影响程度和影响范围。用函数表达如下:

社会价值=f(Aim|目标驱动力,Approach|方法创新力,Action|行动转化力)

“三A三力”是一个自洽的完整的逻辑体系,表现在目标(aim)上的始终如一(目标导向)、方法(approach)上的具体问题具体分析(问题导向)、以及行动(action)上用结果来验证Aim的一致性和Approach的有效性(结果导向)。和以往价值评估的方法相比,它至少有以下独特之处:

首次将价值意愿纳入评价体系中。这是价值评价理论和实践中的一次革命。这个变化,把价值评价的焦点从仅仅对价值结果的关注,转变到包括价值发生的起点在内的整个价值创造的过程。正是这个变化,使得因果关系可以在价值评估中被应用。

对创新性的关注。解决方案的创新性在“三A三力”框架中具有非常重要的角色。这种设计,是基于对当今社会这样的一个认知:我们当前面临的绝大多数社会问题,基本都是人类社会发展至今的沉菏旧疾,除非有新的思维或新的方式,才能有效地解决这些社会问题。此外,人类历史也表明,每一次大的创新都会带来社会的进步,带来社会价值的极大增益。

系统性。“三A三力”的系统性包括要素和过程两个方面。要素上讲,要保证经济效益、社会效益和环境效益的同时呈现。过程上讲,不仅要从价值创造的结果来评估,还要评估价值选择以及价值创造的过程和能力。从这个角度上来说,社会价值评估是真正的面向未来价值创造的评估。

合一性是“三A三力”的最终衡量标准。从合一性来看,行动以目标方向、以最终结果为检验工作成效的依据。目标导向不是只强调目标,同时要考虑目标实现后将产生什么样的结果、以及为实现这个目标必须解决哪些问题,这就是Approach这个环节目标导向性的关键。还要记住,问题导向不是只强调问题,同时要思考解决问题是为了达到什么目标。结果导向不是只强调结果,同时要考虑目标是否得以实现或接近实现、问题是否解决。把最终结果以及解决问题的方法始终锚定在要实现的目标,就会更好保证避免各种短期行为以及异化行为,保证不在解决旧问题的过程中产生新问题。

两种方法论的比较:“三A三力”Vs ESG

每种方法论都以不同的认知为基础。传统的价值评估以价值呈现的结果为依据,用已经发生的结果来证明能力,并以此推知未来。ESG及绝大多数现有的评估体系都是以此为认知基础的。从方法上来说,ESG评估采用的是要素法,即通过E、S、G三个要素来构建评估体系。而“三A三力”以因果关系为框架,并通过社会、经济、环境三个要素来进行因果效验,因而具有更强的系统性和逻辑性。

从2017年开始,社会价值投资联盟使用“三A三力”这个框架开发了“中国上市公司可持续发展价值评估模型”,用这个模型从沪深300中选出前99家上市公司,并发布年度“义利99”报告。

“义利99”评估证明了以下几个重要推论:第一,社会价值(可持续发展价值)是一个有效的具有整体性的概念,它完整地包容了经济效益、社会效益和环境效益;第二,社会价值的创造非但不是以牺牲经济效益为代价的,反而是促进经济效益,证明了义利并举的可能性;第三,“三A三力”是一个有效的框架。

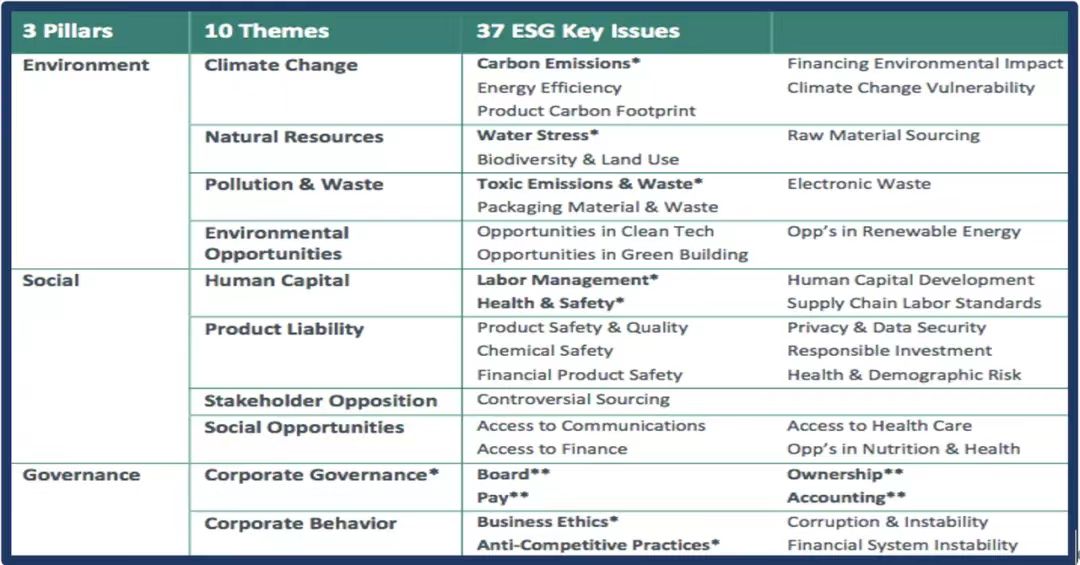

以MSCI的模型为例,我们来分析ESG的指标体系。E、S及G是三个一级指标,各一级指标下分成多个主题(themes),其下再分为议题(issues),而主题有10个,议题有37个。在E下,有气候变化、自然资源、污染及废弃物、环境机遇等4个主题;在S下,有人力资本、产品责任、利害相关方对立等3个主题;在G下,有公司治理、企业行为等2个主题。至于37个议题,包括碳排放量、能源效率、供应链劳工标准、隐私与数据安全、会计透明性、商业伦理等,相关细节可看下表。

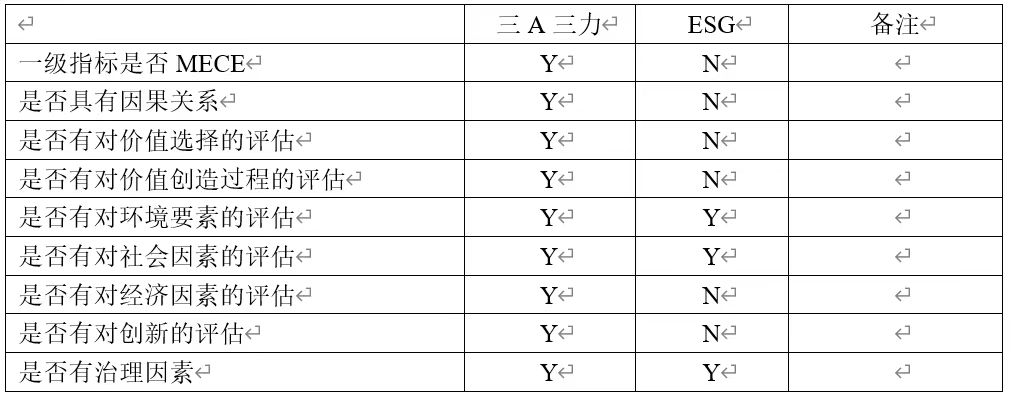

若就从可获得的双方关于模型指标体系的比较来看,有以下不同:

主要结论

ESG的出现本身是一种社会进步,它推动了企业组织对环境和社会的关注,在改善人与人之间的关系、人与自然之间的关系上起到了巨大的推动作用;

ESG是一种基于“责任思维”的方法论,在以“可持续发展”为目的的评价中,就会表现出较大的不足。这是因为“可持续发展”的前提是创造价值;

和“责任思维”不同的“价值思维”更关注价值的可持续创造。它并不是不关注一个企业的责任,而是将责任融入到企业的主营业务中,这样,创造价值的过程就是负责任的过程;

价值评估的关键不是描述价值,而是发现价值。价值的来源包括价值选择(目标)和价值创造的过程。因而价值评估必须包括价值选择和价值过程,价值的结果只是用于对价值选择和价值过程的验证。这样就形成了价值创造的因果关系;

社会价值是以推动“更公平、更有效率和更可持续”为目标的新理念。社会价值不是经济价值的对偶概念,而是包含了经济效益、社会效益和环境效益;

“三A三力”是和社会价值理念一致的方法论。“三A三力”是基于人的心智模式建立起来的具有因果关系的评价框架,它符合前文所说到的价值评估的原理;如果以可持续发展为评估目标,“三A三力”是一个更加科学的方法论。

>>>更多阅读:

订阅我们的电子邮件与新闻把握最新行业信息